蓝鲸新闻11月25日讯(记者 迟磊)日前,世纪鼎利发布《关于公司累计诉讼、仲裁情况的公告》。这一公告披露了曾经的A股职教明星公司,如今却也步入了诉讼缠身的境地。

诉讼、仲裁事项涉案金额占经审计净资产绝对值超10%

11月19日,世纪鼎利发布《关于公司累计诉讼、仲裁情况的公告》。公告显示,根据《深圳证券交易所创业板股票上市规则》等有关规定,世纪鼎利对公司及控股子公司连续十二个月内发生的诉讼、仲裁事项进行了统计(已履行信息披露义务的部分没有计算在内)。截至公告披露日,公司及控股子公司连续十二个月内发生的诉讼、仲裁事项涉案金额累计已达到上述规定的披露标准——共有8例案件,涉案金额合计为5572.84万元,占公司最近一期经审计净资产绝对值的11.89%。

自跨界教育行业的A股公司出现以来,这一赛道经历萌芽、疯狂生长、兴盛乃至如今的衰败。但有关累计诉讼、仲裁情况的公告,在A股教育概念股中并不多见。

蓝鲸新闻查询公开信息发现,深交所官网于今年的4月30日发布《关于发布<深圳证券交易所创业板股票上市规则(2024年修订)>的通知》,《通知》中附有《深圳证券交易所创业板股票上市规则(2024年修订)》,其中第八章第六节8.6.3显示:

上市公司发生的重大诉讼、仲裁事项属于下列情形之一的,应当及时披露相关情况:1、涉案金额占公司最近一期经审计净资产绝对值10%以上,且绝对金额超过1000万元的;2、涉及公司股东大会、董事会决议被申请撤销或者宣告无效的;3、可能对公司生产经营、控制权稳定、公司股票及其衍生品种交易价格或者投资决策产生较大影响的;4、本所认为有必要的其他情形。

其中前三条,可以说均体现了上市公司涉案诉讼后可能对其发展有很强的负面影响。换句话说,世纪鼎利而今的发展态势,可以说是岌岌可危。而这,从其股价的表现也可以反应出来。截至11月22日收盘,世纪鼎利以6.58元/股报收。相比于其上市以来股价顶点的24.83元/股来看,时至今日其总市值已经缩水了超三分之二。

据其2024年半年报显示,时至今日,世纪鼎利的主营业务主要包括通信业务及职业教育业务。其中,通信业务为公司向通信运营商、系统设备商、终端厂商等提供专业的网络测试、优化、建设、运维等方面的产品、服务和综合解决方案。

职业教育业务则是在国内高职领域提供学历教育运营服务及相关教育装备产品的销售。其中国内高职领域学历教育运营服务主要是以“鼎利学院”为核心。“鼎利学院”的模式是通过与国内高校合作,建立共建共管的二级学院,公司负责为合作设立的“鼎利学院”提供包括教学管理、专业建设、课程体系、师资建设、学生实习实训、就业等一揽子的教育运营服务,合作模式根据与院校合作深度分有全托管及半托管两种类型。

而教育装备产品的销售主要是根据高职学院实训教学的需求提供相关的教育装备产品,产品形态包括基础硬件、仿真软件系统、平台系统、课程、教案等。

虽然模式相对稳定成熟,但从世纪鼎利近期公开的财报来看,通信+职教双轮驱动的运营模式,已经在下坡路上越走越快。

网络优化及技术服务业务的毛利率仅有9.36%

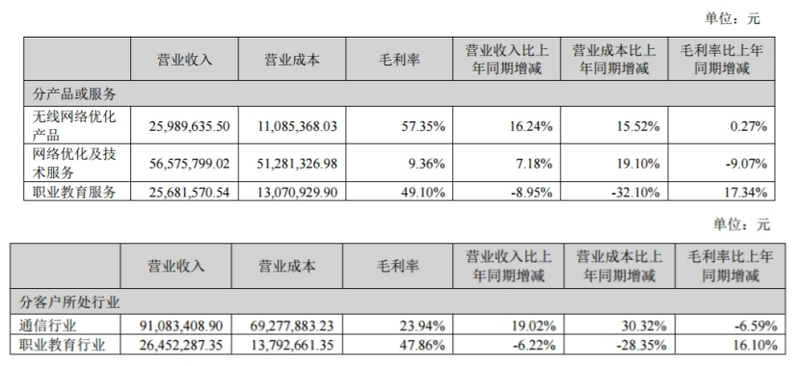

结合世纪鼎利2024年半年报来看,我们不难发现,其实世纪鼎利旗下的通信类业务的天花板触手可及。虽然目前该板块业务是世纪鼎利占世纪鼎利营收的“大头”,但挣的是辛苦钱。如图所示,2024年上半年其“占比10%以上的产品或服务情况”一栏中有三项业务。其中网络优化及技术服务的营收额要大于无限网络优化产品+职业教育服务的营收额之和,但这一项的毛利率却仅有9.36%。

即使无线网络优化产品的毛利率高达57.35%、比职业教育服务的49.10%还要高,却被网络优化及技术服务拖累至通信行业业务整体的毛利率仅有23.94%。如此看来,网络优化及技术服务的营收额虽然最高,但从企业长期发展的角度来看,这块业务或许是最需要“壮士断腕”的。

世纪鼎利2024年三季报显示的营收/利润数据,均不乐观。

第三季度,世纪鼎利实现营收6900.87万元,同比减少42.43%;实现归属于上市公司股东的净亏损为517.02万元,同比缩窄26.73%;实现扣非净亏损486.66万元,同比缩窄18.84%。而前三季度,世纪鼎利实现营收2.07亿元,同比减少26.84%;实现归属于上市公司股东的净亏损为1948.24万元,同比扩大42.02%;实现扣非净亏损1994.38万元,亏损更是大增70.87%。

由财报数据可得,虽然第三季度世纪鼎利营收大幅缩减,但其净亏损其实呈缩窄的态势。但第三季度的亏损态势略有缓和,并不足以挽救前三季度的经营颓势——前三季度累加下来,世纪鼎利正处在明显的减收减利发展区间,而且2024年前三季度的盈利态势明显不如去年同期。且结合三个季度的经营状态来看,第四季度扭亏为盈,意义明显小了很多。

现金流量方面,世纪鼎利自年初至报告期末经营活动产生的现金流量净额为净流出7849.39万元,去年同期则为净流出1258.51万元——一年时间内净流出扩大了超6倍,这种“失血”速度还是比较严重的。

资产负债方面,截至2024年9月30日,世纪鼎利的总资产为6.71亿元,总负债为2.11亿元。资产负债率为31.45%,资产结构相对良好。与此同时,其期末持有的现金及现金等价物余额为1.46亿元,占总资产比重为21.76%,资金状况看起来还算不错。问题在于,去年同期期末其持有的现金及现金等价物余额为2.43亿元——一年时间差不多缩水了一半。

综合看来,世纪鼎利目前双轮驱动中的通信类业务,其实想象空间远不如职教类业务。尤其是通信类业务中的网络优化及技术服务,利润太薄、以至于正在拖累整个通信类业务的盈利脚步。与此同时,世纪鼎利的经营性现金流正在快速加大流出的速率,再不“止血”后果堪忧。虽然资产负债情况相对良好,但现金储备的快速减少,使得留给世纪鼎利调整业务结构、重新焕发活力的时间已经不多了。